Товарно-материальные ценности (ТМЦ) - это материалы, которые организации используют для хозяйственных нужд и для производства продукции. Учет материалов в 1С 8.3 Бухгалтерия ведется по видам ТМЦ на разных субсчетах, открытых к счету 10 «Материалы». Здесь подробно читайте про учет ТМЦ в 1С 8.3 с пошаговой инструкцией.

Читайте в статье:

Учет ТМЦ в 1С 8.3 делится на два основных этапа – поступление и списание. Поступление материалов в 1С 8.3 оформляют документом «Накладная на поступление товаров». Списание делают разными способами в зависимости от характера выбытия материалов. В этой статье мы расскажем, как списывать материалы в производство. Читайте далее, как в 6 шагов оформить учет материалов в 1с 8.3 Бухгалтерия.

Поступление материалов в 1С 8.3

Шаг 1. Создайте в 1С 8.3 поступление ТМЦ

Зайдите в раздел «Покупки» (1) и нажмите на ссылку «Поступление (акты, накладные)» (2). Откроется окно для создания накладной на поступление материалов.

В открывшемся окне нажмите на кнопку «Поступление» (3) и кликните на ссылку «Товары (накладная)» (4). Откроется форма накладной для заполнения.

Шаг 2. Заполните реквизиты накладной на поступление ТМЦ в 1С 8.3

В форме накладной укажите:

- вашу организацию (1);

- поставщика материалов (2);

- на какой склад поступили материалы (3);

- реквизиты договора с поставщиком ТМЦ (4);

- номер и дату накладной продавца (5).

Шаг 3. Заполните материальную часть накладной в 1С 8.3

Нажмите кнопку «Добавить» (1) и кликните на ссылку «Показать все» (2). Откроется номенклатурный справочник.

В этом справочнике выберете материал (3), который к вам поступил. Далее укажите в накладной:

- количество (4). Укажите количество поступивших на склад материалов;

- цену из накладной (УПД) от поставщика(5);

- ставку НДС из счет-фактуры (УПД) от поставщика(6).

Накладная на поступление заполнена. Для завершения оприходования материалов нажмите кнопки «Записать» (7) и «Провести» (8).

Теперь в бухгалтерском учете 1С 8.3 появились записи по дебету счета 10 «Материал». Чтобы посмотреть проводки по созданной накладной нажмите на кнопку «ДтКт» (9).

В окне проводок видно, что материал оприходован на счет 10.01 «Сырье и материалы» (10). Также по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) отражено поступление НДС. Корреспондируют эти счета со счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

Итак, поступление материалов оформлено, теперь следующий этап – списание.

Списание материалов в 1С 8.3

Шаг 1. Оформите в 1С 8.3 требование-накладную

Для списания материалов на производственные расходы в 1С 8.3 используют требование-накладную. Чтобы создать этот документ зайдите в раздел «Производство» (1) и нажмите на ссылку «Требования-накладные» (2). Откроется окно для создания документа.

В открывшемся окне укажите:

- вашу организацию (3);

- дату отпуска материалов в производство (4);

- склад, с которого списываете материалы (5).

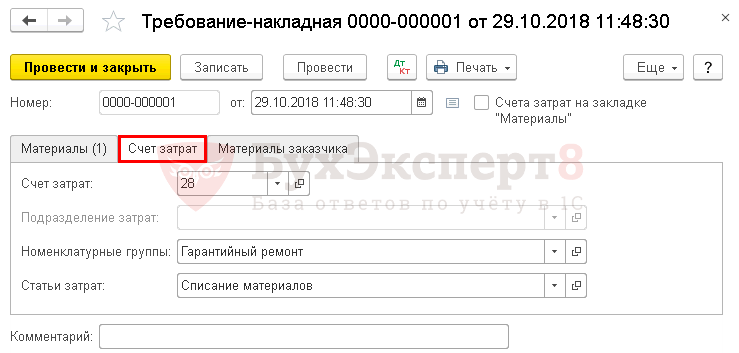

Установите флажок (6) напротив «Счета затрат на закладке «Материалы»». Этот флажок ставится при списании материалов в производство.

Шаг 2. Заполните материальную часть в требовании-накладной

Во вкладке «Материалы» (1) добавьте ТМЦ для списания. Для этого нажмите кнопку «Добавить» (2). Далее выберете в справочнике «Номенклатура» материал (3), который списываете в производство, и укажите его количество (4). Счет затрат (5) по умолчанию установлен 20.01 «Основное производство». При необходимости поставьте в этом поле другой счет затрат. В поле «Номенклатурная группа» (6) выберете группу для списания материалов. В такие группы объединяют разные виды выпускаемой продукции, например «Мебель», «Окна», «Двери». В поле «Статьи затрат» (7) выберете подходящую для списания статью, например «Материальные расходы основного производства».

Для отражения в учете списания материалов в производство нажмите «Записать» (8) и «Провести» (9). Теперь в бухгалтерском учете есть записи:

ДЕБЕТ 20 КРЕДИТ 10

- списание материалов в производство

Списание материалов в учете - процесс, обладающий определенной спецификой и проходящий по установленным правилам. В данной статье мы рассмотрим:

- как списать материалы в 1С 8.3 Бухгалтерия по шагам;

- правила списания канцтоваров, запчастей и производственных материалов;

- что делать с малоценными быстроизнашивающимися предметами (МБП);

- каким документом списываются материалы из эксплуатации.

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

- бумага «Снегурочка» - 30 шт.;

- дырокол - 3 шт.;

- калькулятор - 3 шт.

Как списать материалы на общехозяйственные нужны в 1С 8.3. Оформите документ Требование-накладная :

- в разделе ;

- на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

На вкладке Материалы укажите МПЗ, передаваемые на нужды организации, и их количество:

- Счет учета заполнится автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры , но его можно изменить вручную.

На вкладке Счет затрат укажите соответствующий затратный счет и его аналитику:

- Счет затрат , на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к.материалы списываются на общехозяйственные нужды.

- Подразделение затрат , в которое отпускаются материалы.

- Статью затрат , по которой будут накапливаться затраты с Видом расхода - Материальные расходы .

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 10.01 - стоимость материалов списана в состав общехозяйственных расходов методом По средней .

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении в разделе Операции - Закрытие периода - Закрытие месяца .

Корректировка скользящей до средневзвешенной себестоимости осуществляется только в тех случаях, когда по выбывшим МПЗ есть поступления в течения месяца после их выбытия.

Документ формирует проводку:

- Дт 26 Кт 10.01 - корректировка скользящей себестоимости до средневзвешенной себестоимости.

Нюансы: списание запчастей

На счете 10.05 «Запчасти» учитываются запчасти для ремонта, замены изношенных частей машин, оборудования.

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Требование-накладная .

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить вкладку Счет затрат .

Если запчасти используются на исправление брака, то вкладку Счет затрат заполните следующим образом:

Например, если списываются шины автомобиля, используемого в общехозяйственных целях, то вкладку Счет затрат заполните так:

Вид расхода статьи затрат - Прочие расходы , т.к. затраты на содержание служебного транспорта учитываются в составе прочих (косвенных) расходов в НУ (пп. 11 п. 1 ст. 264 НК РФ).

Нюансы: списание материалов при строительстве

Проводки по документу

Документ формирует проводки

- Дт Кт – стоимость материалов учтена при формировании первоначальной стоимости ОС.

Списание материалов в производство

Списать материалы в производство можно несколькими способами:

- документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные ;

- в разделе Производство – Выпуск продукции – отчеты производства за смену .

Требование-накладная

Документ Требование-накладная используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

Организация производит обувь женскую.

- заготовки для подошвы - 2 000 шт.;

- ткань - 500 м².

Учет ведется с использованием субконто Продукция на счете . При расчете себестоимости применяется плановая стоимость готовой продукции.

В учетной политике организации по БУ и НУ установлен способ списания материалов по средней себестоимости.

Оформите документ Требование-накладная в разделе Склад - Склад - Требования-накладные .

Если используете субконто Продукция на счете , то снимите флажок Счет затрат на закладке «Материалы» . Эту аналитику можно заполнить только на вкладке Счет затрат .

- на вкладке Материалы укажите данные об использованных материалах, их количестве, счете учета;

- на вкладке Счет затрат

заполните:

- Счет затрат - счет «Основное производство», т.е. счет на котором учитываются прямые расходы, относящиеся к выпуску продукции;

- Номенклатурные группы - вид продукции, в нашем примере Обувь женская ;

- Статьи затрат - статья затрат Вид расхода в НУ - Материальные расходы ;

- Продукция - готовая продукция, на выпуск которой будут использованы материалы.

Проводки по документу

Документ формирует проводки:

- Дт Кт 10.01 - стоимость материалов списана на производственные расходы по методу По средней .

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Отчет производства за смену

Разберем нюансы списания материалов при выборе .

23 января произведена продукция Босоножки женские «Кейт» (1 000 пар.). Материалы списаны в производство по спецификации №1, норма расхода на 1 пару:

- заготовки для подошвы - 2 шт.;

- ткань - 0,5 м².

В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену .

В документе укажите Счет затрат , на котором учитываются прямые расходы и наименование готовой продукции.

В этом документе списание материалов осуществляется на вкладке Материалы . Если вы заполнили на вкладке Продукция графу Спецификации , то по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе .

Если учет затрат по продукции не ведете, а в субконто Продукция не удалено, то графа Продукция заполнится автоматически и ее надо очистить вручную.

Проводки по документу

Документ формирует проводки:

- Дт 43 Кт - оприходована продукция;

- Дт Кт 10.01 - стоимость материалов списана на производственные расходы методом По средней .

Если в течение месяца после списания материалов будут еще их поступления на склад, то рассчитанная себестоимость при списании МПЗ в конце месяца .

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал

В любой производственной строительной или другой организации, где есть статья материальных затрат, бухгалтер сталкивается с операцией списания материалов. Для того чтобы грамотно оформить все документы и не допустить нарушений при совершении записи таких хозяйственных операций необходимо предусмотреть в учетной политике метод списания. Законодательством по бухгалтерскому учету допускается учет 4-мя способами:

- По стоимости одной единицы;

- По средней себестоимости;

- Метод ЛИФО;

- Метод ФИФО.

Налоговый учет допускает списание только по 2-м из перечисленных способов, а именно по средней себестоимости или методом ФИФО. Для того, чтобы максимально приблизить бухгалтерский и налоговый учет рекомендуется использование 1-го из способов, так как фиксирование отклонений бухгалтерского и налогового учета процесс достаточно трудоемкий.

Списание материалов по требованию-накладной

Для списания материалов в программе 1С Предприятие версии 8.3 необходимо выбрать метод для списания, зафиксированный в учетной политике организации. Сделать это можно через закладку «Главное», подраздел «Настройки» — «Учетная политика».

Этой кнопкой открывается журнал зарегистрированных документов. Для создания новой учетной политики нужно нажать кнопку «Создать» для корректирования уже существующей двойной клик мыши по нужному пункту из списка.

В открывшимся документе выбираем закладку запасы и способ списания из списка в соответствии с локальным нормативным актом.

Закладка «Материалы заказчика» заполняется только при работе с материалами принятыми от заказчиков. Проведение документа производится кнопкой «Провести и закрыть». Проводки созданные документом можно проверить через кнопку «Дт/Кт».

Кнопка «Печать» позволяет сформировать бумажный носитель в 2-х вариантах:

- Произвольная форма требования-накладной (без указания цены и стоимости);

- Унифицированная форма М-11.

Важно: для отражения передачи материалов в производство в некоторых отраслях, где материальные затраты списываются в соответствии с нормативами, недостаточно одного документа требования-накладной, например, в строительстве необходимо составить форму М-29.

Списание материалов с длительным циклом использования

Для некоторых материальных ценностей, таких как инвентарь, хозяйственные принадлежности, специальная одежда и специальная оснастка законодательство по бухгалтерскому учету не допускает единовременное списание, так как их срок службы равен или превышает 12 месяцев. Отпуск таких товарно-материальных ценностей в производство оформляется в 1С документом «Передача материалов в эксплуатацию», который можно открыть через закладку «Склад», раздел «Спецодежда и инвентарь».

Кнопка открывает список введенных документов, где их можно редактировать или создать новый.

Новая передача в эксплуатацию оформляется кнопкой «Создать». При создании обязательно указать параметр «Склад». В документе имеется 3 закладки в зависимости от субсчета, на котором отражены материальные ценности:

- Спецодежда;

- Спецоснастка;

- Инвентарь и хозяйственные принадлежности.

Позиции в документ вносятся через кнопку «Добавить» либо кнопку «Подбор».

После добавления позиции в документ обязательно указание следующих параметров:

- Физическое лицо;

- Назначение использования;

- Счета учета.

Каждый из параметров можно выбрать из открывающегося списка. Назначение использования заполняется в соответствии с утвержденной учетной политикой организации. Этот параметр можно редактировать или создать новый. При этом обязательно указывается:

- Номенклатурная позиция, для которой устанавливается параметр;

- Наименование, код;

- Количество по норме выдачи;

- Способ погашения стоимости;

- Срок полезного использования;

- Способ отражения расходов.

Погашение стоимости будет происходить в зависимости от выбранного способа:

- Путем начисления амортизации линейным методом;

- Путем единовременного погашения в момент передачи в эксплуатацию;

- Пропорционально объему выпущенной продукции.

Указание способа отражения расходов необходимо для правильного отражения на счетах бухгалтерского учета.

Важно: если параметр не будет указан, не произойдет автоматическое выполнение некоторых регламентных операций.

Проведение документа происходит после нажатия кнопки «Провести» либо «Провести и закрыть». На печать документ можно вывести в 2-х вариантах:

- Унифицированная форма М-11;

- Ведомость учета выдачи по форме МБ-7.

При проведении документа стоимость товарно-материальных ценностей погашается сразу и относится на счета производственных затрат, либо погашение происходит равными частями в течение всего срока эксплуатации. Для отражения начисления амортизации необходимо создание документа «Погашение стоимости материалов». Данная операция создается автоматически при закрытии месяца, либо ее можно открыть или создать через журнал, который находится в разделе «Склад».

После единовременного погашения стоимости материалов они переносятся на забалансовые счета МЦ01, МЦ02, МЦ03. В случаях, когда материальные ценности возвращаются физическим лицом, которому они переданы, возврат оформляется документом «Возвраты материалов из эксплуатации».

В случае полного износа материальных ценностей списание с забалансовых счетов или со счетов учета (если материал не полностью амортизирован) производится документом «Списание материалов из эксплуатации».

Данный документ позволяет вывести на печать унифицированную форму МБ-8.

Важно: для правильного отражения себестоимости списанных материалов необходимо проводить регламентную операцию «Корректировка стоимости номенклатуры», которая автоматически производит редактирование цен, отпущенных в производство ТМЦ, с учетом заданных параметров.

», ноябрь 2017

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» - должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам » – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется организации торговой направленности – «купили – продали» - ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет в деятельности такой организации вообще не будет использоваться.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет / . Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета / на счет 90.02 . Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Пошаговая инструкция по процессу учета простого производства в 1С Бухгалтерия 8.3.

Обычно весь производственный учет сводится к нескольким этапам:

- оприходование материалов

- передача их в производство

- возврат из производства готового изделия

- расчет себестоимости продукции

Поступление товара и ввод спецификации продукции

Как говорится, театр начинается с вешалки, а процесс производства, как не крути, начинается с хорошо известного документа «Поступления товаров и услуг«. Только приходовать будем материалы.

Описывать оформление документа поступления не будем (материалы приходуются на 10-й счет).

Производить будем светильник светодиодный «СИУС-3000-CXA». Заведем в справочнике 1С «Номенклатура» новую номенклатурную единицу с одноименным названием.

Теперь нужно указать, из чего будет производится светильник, а точнее создать спецификацию изделия (подробнее о спецификациях ознакомьтесь в статье Комплектация номенклатуры в 1С). Раскрываем в карточке товара раздел «Производство» и создаем новую спецификацию:

Из чего состоит светильник - определились, нужные комплектующие оприходованы и лежат на складе. Можно начать производственный процесс в 1С 8.3. Рассмотрим вкратце, как это происходит, и какие документы придется создать.

Для списания материалов в собственное производство в программе 1С обычно используется два документа:

- Требование-накладная служит для отражения общехозяйственных и общепроизводственных затрат. При этом расходы распределяются на продукцию с помощью регламентной процедуры «Расчет себестоимости» при «Закрытии месяца».

- Отчет производства за смену позволяет распределять прямые затраты (материалы и услуги) на конкретные позиции готовой продукции, которые фиксируются на вкладках «Материалы» и «Услуги».

Ни в коем случае не стоит оформлять сразу два этих документа.

Требование-накладная: передача материалов в производство

Передадим материалы в производство на 20-й счет. При этом со склада они соответственно спишутся.

Для передачи материалов со склада в производство предназначен документ «Требование-накладная». Заходим в меню «Производство», и нажимаем ссылку «Требования-накладные».

Документ «Требование накладная» используется когда необходимо списывать материалы, которые нельзя привязать к конкретной продукции. Пример таких материалов - канцтовары, ГСМ, расходные материалы и прочие общепроизводственные или общехозяйственные затраты.

Создаем новый документ. Заполняем необходимые реквизиты шапки. В табличную часть документа подбираем нужные для производства материалы согласно спецификации. Количество может быть и больше, главное, чтобы хватило на производство запланированного объема продукции:

Проведем документ и посмотрим, какие проводки он сформировал в 1С:

Фактически, данный документ формирует (не считая косвенных затрат) себестоимость продукции, то есть с 10 счета переводит затраты на 20.01.

Для отражения прочих, косвенных издержек, в шапке документа «Требование-накладная» нужно убрать флажок «Счета затрат на закладке «Материалы»». Тогда появится еще одна закладка «Счет затрат». Указав его, можно списать расходы, не связанные на прямую с производством, но участвующие в формировании себестоимости.

Документ «Отчет производства за смену» чаще всего используется для отражения прямых затрат на производство конкретной единицы готовой продукции.

Заполняем шапку нового документа и переходим к табличной части «Продукция». Добавляем из справочника «Номенклатура» заведенный ранее светильник «СИУС-3000-CXA». Указываем количество и плановую цену. Почему плановую?

Потому, что точную себестоимость светильника мы пока не знаем, она сформируется позже, в конце расчетного периода, а именно в конце месяца регламентной процедурой «Закрытие месяца«.

Далее указываем счет учета 43 – готовая продукция и выбираем спецификацию (у каждого готового изделия может быть несколько спецификаций, в зависимости от наличия тех или иных материалов или модификации изделия):

На закладке «Услуги» отражаются услуги, оказываемые сторонними контрагентами и связанные с производственным процессом. Добавим сюда, например услугу по доставке материалов.

На закладке «Материалы», нажав кнопку «Заполнить», перенесем в табличную часть материалы из выбранной спецификации. Количество рассчитается автоматически исходя из указанного объема выпуска готовой продукции:

Обратите внимание! Если уже списали материалы с помощью документа «Требования накладная», списывать его второй раз его не требуется. В противном случае у вас дважды спишутся материалы.

Проводим отчет за смену и смотрим, что он нам сформировал:

Переходим к подведению итогов. При проведении документа «Требование-накладная» формируются обороты по дебету 20-го счета. Это то, что «пошло» в производство.

Так же в результате наших действий со склада, с 10-го счета, списаны материалы. И в то же время на складе, на 43-м счете появилась готовая продукция – светодиодный светильник » СИУС-3000-CXA».

Как упомянуто выше, разница между дебетом и кредитом 20-го счета (то есть фактическая себестоимость) закрывается регламентной процедурой «Закрытие месяца».

По материалам: programmist1s.ru